資本政策の成功/失敗とは? - facebookのケーススタディ –

·

日本はお盆休みモードだが、来週からいくつかファンドレイズについてのセッションがあるためその資料を作成しているなかで、改めてそのポイントについて、ケーススタディーをもとにまとめてみた。

そもそも資本政策の成功、失敗の定義は何だろうか?

事業の成功失敗は、誰もがある程度似たような答えを思い浮かべると思うが、資本政策となるとピンと来ないスタートアップ経営者も多いのではないか?

その定義がイマイチつかみがたい理由の一つは、立場によって利害が異なるという事があるかもしれない。

ファウンダーか、初期の投資家か、あるいはIPO後の一般株主か、ストックオプションを持つ従業員か…

これらの人々の利害は必ずしも一致しない場合がある。

誰かにとっての成功が、他の誰かにとっての失敗、という場合さえある。

その典型が、言わずと知れたfacebookの資本政策である。

少し詳しく見てみよう。

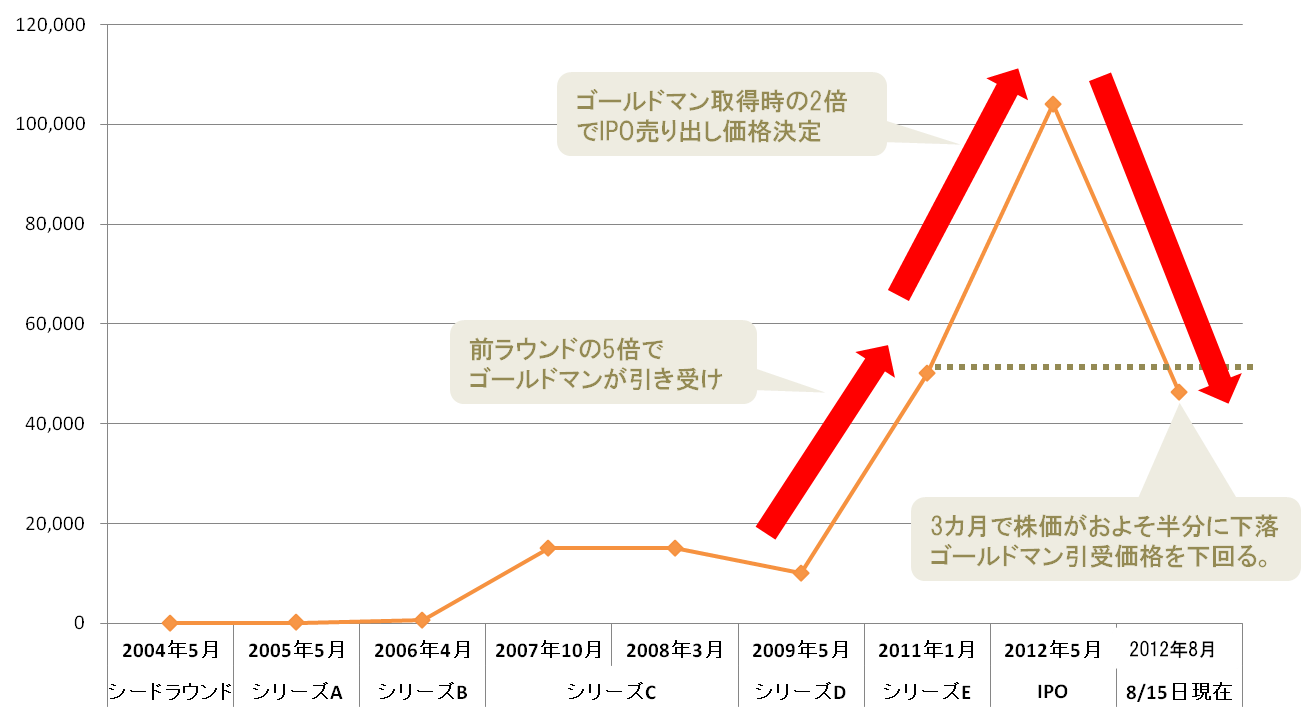

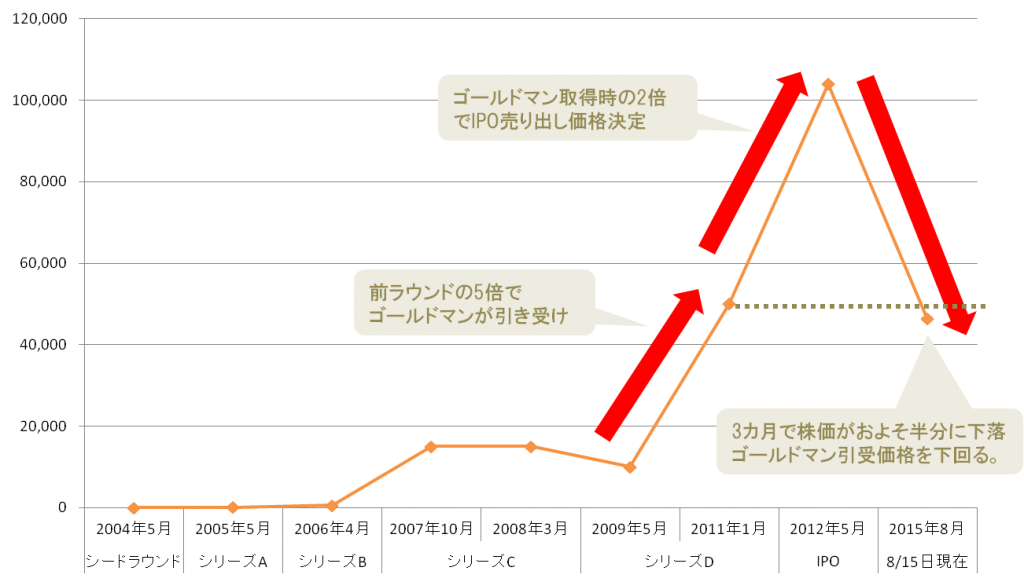

以下が、facebookの創業来の資金調達のうち主なものの抜粋である。

単位:百万ドル

設立間もなく、ペイパル創業者のピーターシール、リンクトインのリードホフマンからシードファンディングを受け取ったまでは良いが、その後のシリーズA以降は、一貫して極めて強気、高額なバリュエ―ションの増資を行ってきた。

いくらシリコンバレーとはいえ、尋常ではない、目ん玉が飛び出るほどの金額だ。

しかし、それ自体が必ずしも問題とは言えない。

資本政策とは常に、需給により決定付けられる

なぜなら、基本的には資本政策とは、その時々の需給バランスによって決まるからである。いくら高かろうが買いたければ買う、欲しく無ければ買わないのである。

他のあらゆる商取引と同様だ。

これが資本政策を考えるうえでの、第一定理である。

逆に言えば、集められる時に大きく集め、そのお金をうまく使って結果を残す、それを続けていく事が出来る限りにおいては「事後的に」正しい資本政策であったと正当化する事ができる。

(但し、それを成し遂げるには驚くほど優秀なマネジメントチーム、血反吐を吐く努力、そして幸運が必要なのだが…)

ではfacebookの資本政策で何が問題だったのか?

下のグラフを見れば単純明快である。

ゴールドマンサクスが引き受けた2011年1月のシリーズEラウンドだ。

ゴールドマンのシリーズEから、IPOを経て現在に至る時価総額のグラフが、見事に鋭角の逆V字カーブを形成している。

この逆V字こそがすべてを物語っている。

巷では「facebookのIPOは失敗だったか?」という議論にはほぼ決着はついている、答えはYesである。

しかしより正確にいうならばIPO以前から、facebookは資本政策に失敗していたのである。

理由はこうだ。

記述の通り、facebookの増資はそれまでも確かに、一貫して高かった。

しかしながらゴールドマンは、その前のラウンドの5倍も高い、非常識ともいえる500億ドル(4兆円)のバリュエ―ションを付けて4.5億、加えて同社のファンドから10億ドルを出資している。

(同ラウンドで、DTSもダイリュージョンを嫌い0.5億ドル引き受けている)

そこまでは良い。問題は、そのわずか1年余り後のIPOの公募売り出し価格が、ゴールドマン出資時の2倍を超える時価総額の1千億ドル超に設定されたことである。

無論、この時点でゴールドマンの含み益は2倍となっているし、実際にゴールドマンは売り出しで持ち株の半分を売って利益を確定させている。

この時の会社のPERは104倍である。Googleの上場時PERより低いとはいえ、上場前後も着実に業績を叩きだしてきたGoogleと異なり、この時点で既にfacebookは業績予想を2度も下方修正していたのだ。この価格設定には相当無理があったと言われて仕方ないのではないか。

しかも、ゴールドマンは主幹事でこそは無いものの、幹事団の3番目に名を連ねている。

(公募売り出し価格の指導やマーケットメイクを主導する役割の主幹事はモルガンスタンレーが務めた。)

一般に、IPO価格の決定には、利益を確定させたい既存の大株主の圧力が少なからずあると言われる。ただでさえそうであるのに、大株主が幹事団に入っているのだから、その意向が働いていると思われて仕方ないだろう。

しかも、ゴールドマンは証券会社である。一般の株主に株の売り買いの助言を行い収入を得ている。

ゴールドマンの顧客も少なからず、市場でfacebook株を買ったはずだ。

その一方で、自分は自己勘定取引で倍の鞘を抜いているのである。

話が少しそれたが、ここではゴールドマンを非難する事が目的ではない。発行体(facebookとその経営者)が行った資本政策が成功だったか否かの検証である。

その意味では事実として、

・facebookは度を越した高バリュエ―ションで増資をした。

・割当先は手練手管の投資銀行、儲けるためには手段を厭わないウォールストリートの猛者であり、しかもIPO主幹事の常連である。

・そして1年後にIPOを控えていたというタイミングであった。

これらの条件がそろっていれば、ザッカーバーグはともかくとして、経験あるCFOならその後の成り行きはそれなりに予想はできたのではないだろうか?

結果として起こったことは、逆V字の左半分の上昇線でゴールドマンが鞘を抜き、右半分の下降線で、市場で買った一般株主が損をした、乱暴に言えばそういう事である。

(もちろんその間、細く大量のトランザクションがあるのでそう単純ではないが。)

典型的な資本政策の失敗

このfacebookの例は極端な例だが、実はこれは日本でも今までたくさん起こってきた、典型的な資本政策の失敗と見る事も出来る。

確かに公開株も未公開株も、ある時点の株価が高すぎるか安すぎるかは判別が難しい。

記述の通り、基本的には買い手がいるかどうかの問題だと言える。

しかしそれとて「程度」というものがある。

度を過ぎれば、後々その帳尻を合わせんがため、必ず無理が生じる。

facebookの場合、IPOの値決めで帳尻を合わせ、その割を食ったのが市場で株を買った一般投資家である。

ダウンラウンドは経営者の大失態

ダウンラウンド、という言葉がある。

それ以前の増資における時価総額より低い評価額での増資の事だ。

facebookの場合、未上場時の増資でのダウンラウンドはDTSに割り当てたシリーズDの1回のみで、それも大幅とまでは言えない下落にて、許容の範囲だろう。しかし上場時のプライシングとその後マーケットメイクに失敗して投資家に大きな損を与えた点においてはダウンラウンドに共通するものがある。

教科書をひも解くまでもなく、経営者の役割は経営成果によって株主還元を実現する事であるが、

ダウンラウンドとはその反対で、株主価値の毀損である。

ダウンラウンドはその意味で、経営者の大失態である。

確かにスタートアップには予測不能な事も多い。

まして上場した後は市況などの外部環境により株価の浮き沈みはある程度はやむを得ない。

しかしそれでも、きちんと業績を出し続け、成長し続けていさえすれば、長期的には株価はあるべき価格レンジに収斂されていく。

兎も角も、会社は株主に対して価値を還元し続ける責務を負っている。

良い経営者は、そのことも十分に心得ている。

ダウンラウンドを起こさないためには?

もちろん、事業を成長させ続け、業績を出していく事が第一である。

しかし、一度理屈に合わない度を過ぎた高すぎる株価で増資をしてしまうと、その後いくらがんばって成長していても、次のラウンドでより高い株価で資金調達を成功するハードルは上がる。

それどころか、もし市況が悪くなり、出し手であるVC等の資金供給状況が悪くなると調達は極めて困難となる。事実、過去数年置きにそれが何度も起こっている。

とはいえ資金繰り上の要請から背に腹は代えられず大幅ダウンラウンドで調達する、あるいは調達できればまだよい方で、ダウンラウンドを巡り既存投資家との調整に難航し、そうこうしている間に新規投資家を獲得できず万事休す、あるいは廉価での売却に追いやられる。

これが典型的な資本政策の失敗である。

他者資本を使って成長を加速せんとするスタートアップ経営者はすべからく、細かい手法はともかくとしても、上記の本質には十分留意していただきたいと思うし、自分もそのための情報発信を続けていきたいと思う。