Alibaba 2016

·

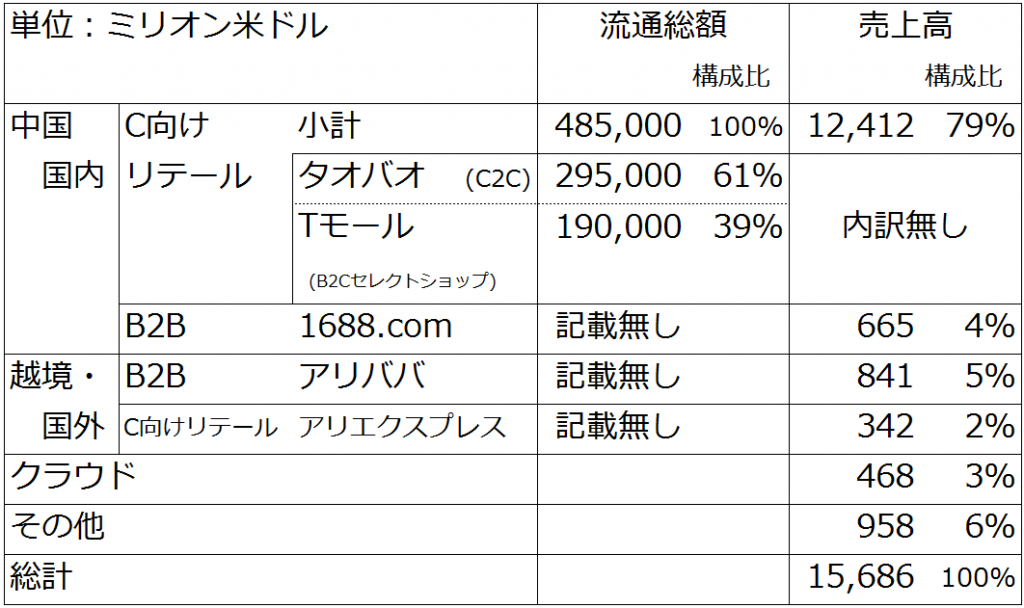

世界最大の小売業、アリババ。その2016年3月期決算を、ごく簡単にひも解いた。以下、NY証券取引所への適時開示資料などから抜粋したデータである。

まずウォルマートを抜いたと話題の流通総額 485ビリオン米ドル(51兆円)の内訳であるが、これは純粋に中国国内の、コンシューマ向けECである。すなわちC2Cマーケットプレイス(※)のタオバオと、B2CマーケットプレイスのTモールのみの数字である。 ※小規模事業者出店も含むのでSmall B2Cと称するほうが近いだろう。

この流通総額には、B2Bのアリババや、越境ECのアリエクスプレスなどは含んでいない。というよりそれらの流通総額は公表されていない。

まとめると以下の通りである。

見ての通り、売上構成比でも全社の8割がタオバオとTモールである。

つまり、アリババは中国国内のC向けマーケットプレイス型Eコマース企業であり、B2Bやその他の新規事業等の売上貢献は未だ小さい。

※アリババには常に不正取引疑惑が付きまとう。流通総額のかなりの部分が水増しであるとか、偽ブランド取引つまり不法が多いなどと言う噂である。しかし少なくともそのハードエビデンスは出ていない。

流通総額に対する売上高は 、これをマネタイゼ―ション率というが、2.6%である。

アリババのマネタイゼ―ションは大雑把に

タオバオ: 基本無料。 広告出稿やプレミアムサービス課金

Tモール: 売上高に応じたスライドマージン

であるが、Tモールの流通総額が全体の4割まで順調に増加しているゆえにヘルシーなマネタイゼ―ションとなっている。

Eコマースに限らずネットビジネスで重要なのがモバイル比率である。PCとモバイルではマネタイズの手法と率が違うからである。

モバイル比率は前年の41%から大幅に伸びて65%と、全体の2/3まで来ている。しかもその伸び率はいまだ大きく、直近クォータでは73%にまで至る。

これは既存ユーザのモバイルシフトよりも、新たな中間層、新たな都市住民、新たなネットユーザ、つまりはモバイルオンリー/ファースト層の純増の貢献が大きいと考えられる。この傾向はインドや東南アジアでも同様であり、新興・中進国インターネットユーザの最大の特色の一つである。

なお3月のモバイルMAU(月間アクティブユーザ)は、4.1億人である。

流通総額のモバイル比率が65%であるのに対して、売上高のモバイル比は50%だった。

これはつまりモバイルのマネタイゼ―ション率がPCより低いからである。

とはいえモバイルのマネタイゼ―ション率の改善スピードは速く、2期前に1%に満たなかったものが、今は2.5%とほぼPC並みとなった。

Facebookなどと同様、はじめはモバイルのマネタイズを株式市場は不安視していいたが、アリババはそれをプルーフしたと言って良い成績だ。

最後に利益。

Non-GAAPベースのEBITDA※ で8,177M。1兆円をあと少しで伺う規模だ。 (※この場合ごく乱暴に言って日本の営業利益に近い)

なお、セグメント利益は開示されていないが、「その他」の投資やジョイントベンチャーなどでは赤字となっている。

これらを総論して、利益貢献も売上同様ほとんどがタオバオとTMallと推測される。

全社の売上高利益率は52%である。

なお本日付の時価総額は194ビリオンである。

ざっと、PERは20倍。

以上を改めて整理するとアリババという会社は、

中国国内一国でコンシューマ向けオンラインリテール事業による、各種手数料売上を主たる収益としており、

その流通総額は50兆円、売上高は約1.6兆円、利益が9000億円の企業で、

流通総額、売上、利益ともにYoY(年率)で約30%増えており、

ビジネスの7割以上はモバイル経由でかつその比率は増え続けており、

モバイルの流通総額は前年比2倍、売上高は4倍弱を叩きだし、

EC以外の事業も投資や買収で世界で最も金を使っている会社の一社であり、

その結果株式市場からは利益の20倍の約20兆円と評価されており、その企業価値はトヨタ以下日本の全企業よりも大きい。

これが、アリババという会社の正体である。

関連記事: アリババがインドネシアに本格参入か