バブル崩壊、その時どうするか?

·

今朝、米国で起きたとある出来事を報じるニュースに目がとまった。

Dropboxと並ぶストレージサービスの雄、Box社がつい先日申請したばかりのIPOを延期したとのことだった。

理由は足元の米テック関連株価の軟調傾向だという。

確かにこの記事にもある通り、直近ピークからGoogle株は12%、Amazon 17%、Facebook 21%、Nasdaq全体で9%と大きく下げている。

ここで私は、「今はバブルなのか?」とか、「そうだとしていつ崩壊するのか?」という類の議論をするつもりはない。

それよりも今、重要な事は次の二点だと思っている。

第一に、バブルは必ず起きる、そして必ず終わる、という歴史的事実を再確認すること

第二に、バブルか否かはともかく、市場が冷え込んだ場合にどう対応するか、あるいはそれに備えて今から何をしておくべきか

という点である。

バブルとは、心理である。理屈ではない。

理屈なら学べるが、我々は何度痛い目に会おうが、バブルという愚行に繰り返し加担する。そしてそれは確実に終わり、そのとき確実に誰かが痛い目にあう。

特に新い技術が社会に大きなインパクトを与えることが多いIT産業では、それが起きやすい。

バブルの頂点にいる時は、その道の第一人者ですら「これはバブルではない、なぜならば..」と、したり顔で説明する。

そのほとんどは何の悪気も、疑義すら持たずにそう言う。

もっと言うなら、そのような人々が唱える「超オプティミズム」も、10年単位の超長期で見ればほとんどが正しい。

例えばスマートデバイスも、VRも、Bitcoinのような仮想通貨も、何らかの形で実用化され、世の中に普及していく事は間違いないだろう。

しかしながら問題はその速度である。

こうしたイノベーションは、なかには一気に花開く場合もあるが、多くの場合はハイプ・サイクル理論とも言われる、山谷の経過を経る。

つまり、最初に過度の期待が形成されるが実用化はそう簡単ではない。するとやがてはそのことに対して人々は失望する。

失望という長い期間を経たのち、人々が当初期待したよりずっとゆっくりした速度で世の中に浸透し、ようやく経済的な収穫期を迎えるのである。

GoogleやAmazonのようなメガ企業は、それらに先行投資するだけの十分な体力、むしろ成長プレッシャーによって使う事を宿命づけられた大量のキャッシュや、株式交換でイノベーションを買い漁れる兆単位の時価総額を有している。

ゆえに超長期でしか花咲かない技術をバンバン青田買いする。

そして、その様を見た人々は、ますます熱狂する。

しかしながら繰り返すが、実際にそれらが収穫逓増期を迎えるのは、長期、場合によっては超長期の未来である。

その間、少なくとも短期的には「既存の枠組み」で物事が動く。

つまり既存事業、なしいはその延長線上で実際の経済活動が動く。

一つの事業が成長カーブを永遠に保つことは、いかなる事業・産業においてもない。

なぜなら競合(ないしは代替技術)が必ず出てくるからであり、市場浸透度が増すからである。ゆえに、既存の事業の成長曲線カーブは遅かれ早かれ緩慢になっていく。

あるいは、矢継ぎ早に新規事業や新領域を開拓しそれなりに成功を継続するにしても、多少の足踏みや失敗は無いわけがない。

「業界を代表するA社の成長が少し緩慢なった」、「B社が肝入り製品で失敗した」..

そもそもの期待値が過度に高い(Inflated expectations)状態では、そんな小さなつまづきがいくつか続いただけで、人々のセンチメントが興ざめ、熱狂という波が一気に失望という向こう岸まで流れ出す事がある。

それがバブル崩壊だ。

ちなみに過去、ITバブルの崩壊は2000年と、2008年に起きている。

8年周期とするなら次は2016年、再来年という事になる。

それは兎も角も、そのような根拠があるか無いかもはっきりしない予測の類に怯えないないために重要な事が、議論の第二点目である。

市場が冷え込んだ場合にどうするか、それに備えて今から何をしておくべきか

その事を語るにあたり最適な教材がある。

下記のスライドをご存じだろうか?

これは何十年も前の話ではない。たかだか8年前、2008年の話だ。

2008年、世界中でそれまで湧いていた第二次ドットコムバブルから一転、一気に市場が冷え込んだ。

その時、米国の最大手ベンチャーキャピタルの一社であるセコイア・キャピタルが発表、その後米国スタートアップ界隈で文字通りバイブルが如く流布した文書がこれだ。

その名も R.I.P. Good times ― さらば、好景気よ ―

英語ではあるが、文字数も少なく簡易な内容なので、是非このゴールデンウィークにでも一読していただきたいが、大雑把にまとめる以下の内容だ。

現実を見よ

ずばり一言でいうならそういう内容なのだが、ここでいう現実とは、大きく2点

第一点が、(記述の内容と同じ) バブルは起きる、そしてはじけるという事実を認めろ (P40)

第二点が、悪い時期ほど長く続く、という事実を認めろ (P42)

そして、それに対応するためにシンプルに、

第一に、戦略を変えろ

第二に、大胆に変えろ

第三に、素早く変えろ

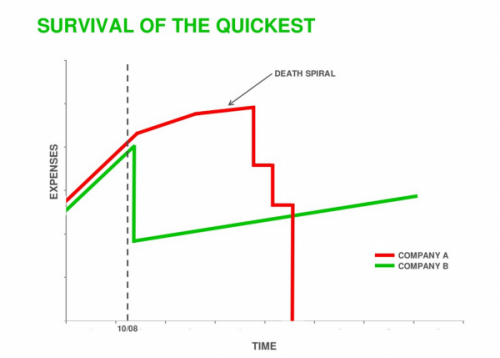

この3点である。その事をたった一つのグラフで端的に説明しているのが、このP49のスライドだ。

Sequoia Capital

グリーンの企業がそれを行って生き延びた会社、

赤の企業がそれを行わずに滅んだ会社

の例だ。

人は見たい現実をみる。未熟な経営者ほど見通しが甘い。

ゆえに、危機に対して既存のルールか、せいぜいその修正版で対処しようとする。

しかし大きな竜巻が押し寄せているときには、船を補強したところで船ごと吹っ飛ばされる。

船を、つまり戦略という入れ物を丸ごと取り換えなければならない。

この時期は「この危機は一時的なものだから乗り切ればなんとかなる」という楽観が最も危ない。

残念ながら周期的な景気循環というものは、山も谷も長い。

ゆえに一時的な対処ではなく、大胆なフォーメイションの変更を敢行し、ぐっとしゃがんでひたすらコアバリューの一点のみに集中して花咲くことを待つしかない。

昨今では、米国はもとより、日本でも毎日のようにスタートアップによる億単位の資金調達のニュースが飛び交っている。

私はそれ自体は良いことだと思っている。

しかし、記述の通り、そのような好環境はいつかは終わる。

セコイアのスライドにもある通り、

多額の資金を、高額の評価額で調達できる

シリーズB、Cがついてくる

お客さんがついてくる(P44)

などという事はno more(過去の話)という時がいとも簡単にやってくる。明日来てもおかしくない。

そして

「Cuts are a must」 リストラが必須となる。(P44)

またその時は、

M&Aは減り、買収金額も下がる

たとえ買収者がいるとしても、利益が出ている会社だけを買収したがる

IPOは減る、できるとしても時間がかかる (P55)

IPOに関しては、日本の場合はさらに酷い。実質凍結してしまうからだ。

繰り返すが資金調達がしやすいという事自体はスタートアップにとって幸運な環境だと思う。

「調達できるときにしておく」ということも判断であり、戦略であるとすら私は思っている。

また、物事には潮目というものがある。ゆえに状況が良い時に、ぐっと先行投資をしたり、ここぞという時に宣伝広告を強化したりして一気呵成で市場プレゼンスの獲得を試みる事も、戦略に基づく限り、是とされるべきであろう。

しかしながらそのうえで本質的に重要な点は、

第一に、調達したその大金を正しく使って事業価値を創造できると、これ以上ないくらい脳味噌をフル稼働して考えつくし、熱狂的な信念を持って言えるかどうか

第二に、そのお金を使ってあなたが今借りているオフィスや今まさに雇おうとしている人材(つまり固定費)は本当に必要か、また上記のような長く厳しい冬になった際にそれをどうする覚悟があるか

ハイレバレッジを宿命とするスタートアップ経営者は恐れず果敢に、時には大胆に攻めつつも、しかしながら上記の点は踏んだうえでの資金調達とその活用が、億単位のお金を何の担保も、返済義務もなく預かる経営者の最低限の義務であり、覚悟ではなかろうか。

BoxのIPO延期は、私にとってそのような事を再確認させられるニュースだった。