Skip to content

Asia Focus Early stage Venture Capital

Portfolio

About Us

Resources

Resources

News

Blog

FOUNDERS’ FORGE

Contact Us

Career

Language:

Language:

English

日本語

More

Back

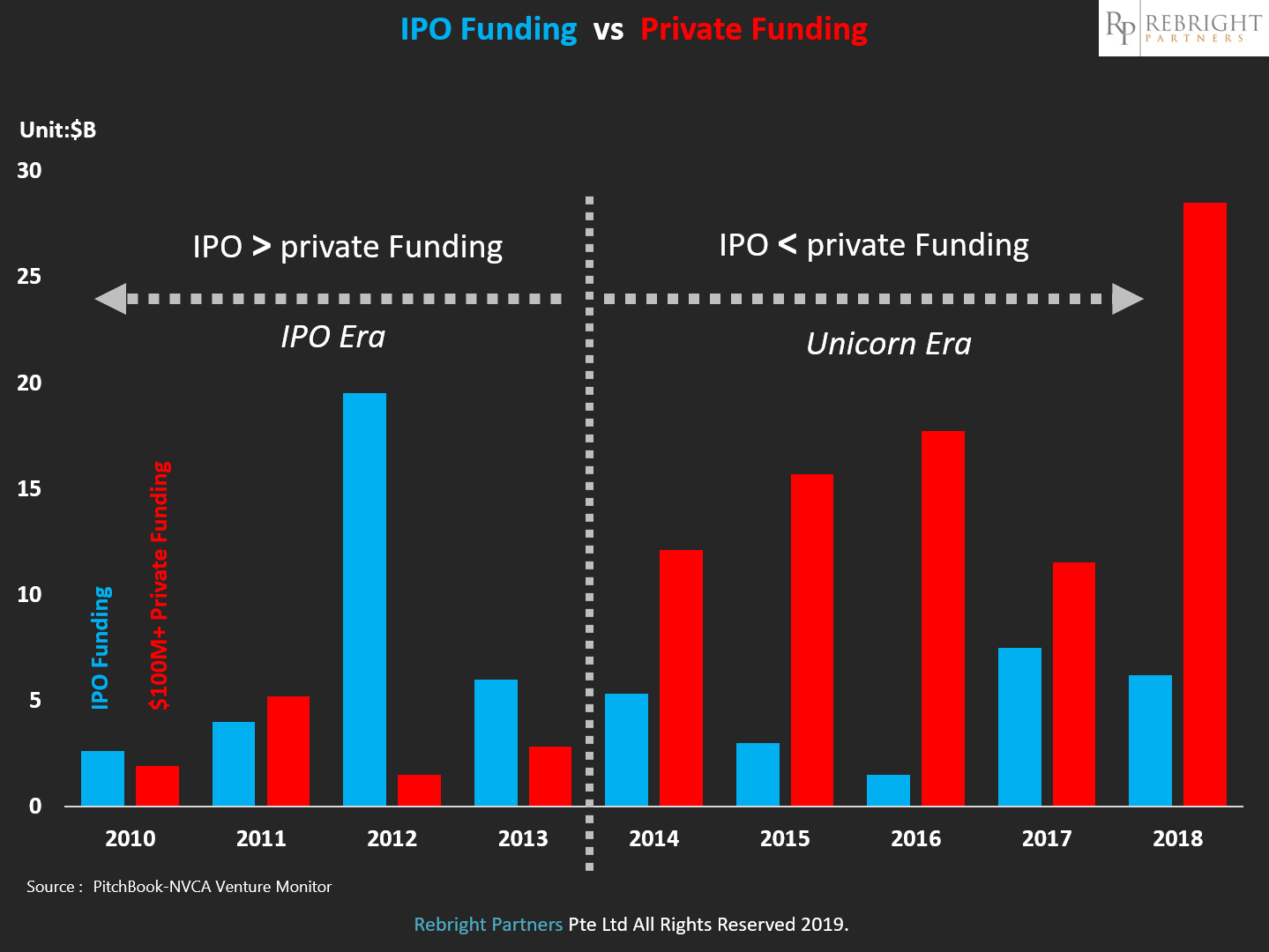

[今日の一枚] 上場/未上場市場・融解時代の始まり

April 30, 2019

·

author: 蛯原 健

25

Tweet

Post navigation

Previous Post

Previous post:

分断、田舎、Made by Asianな米国西海岸

Next Post

Next post:

(日本語) ユニコーン社数で日本は世界11位