[今日の一枚] 上場/未上場市場・融解時代の始まり

·

当世を代表するユニコーン御三家、Uber、AirBnB、WeWorkがいずれもIPO申請を行ったとの報道がった。

大変象徴的ゆえ、スタートアップ資金調達マクロ環境の今をまとめてみる。

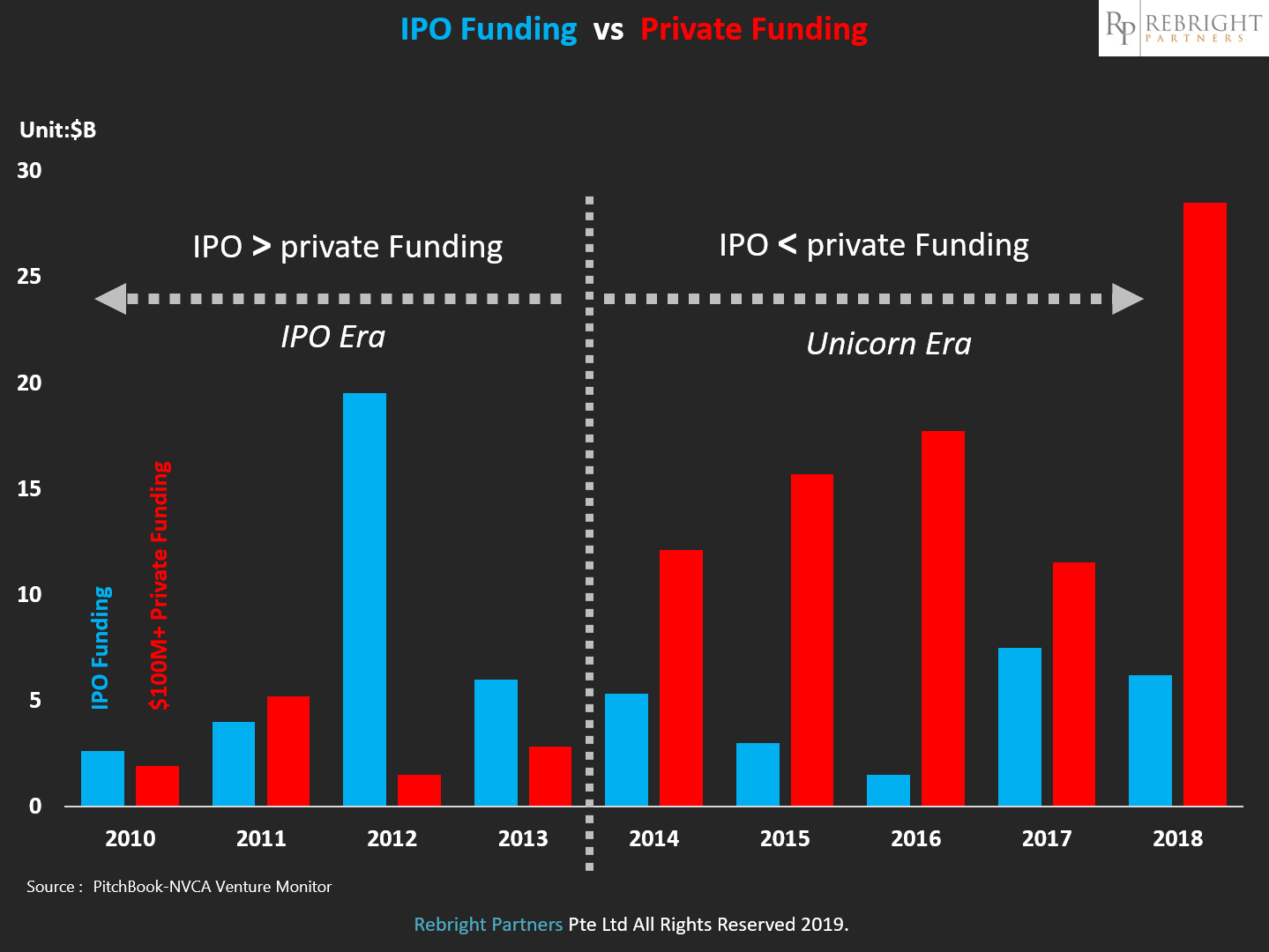

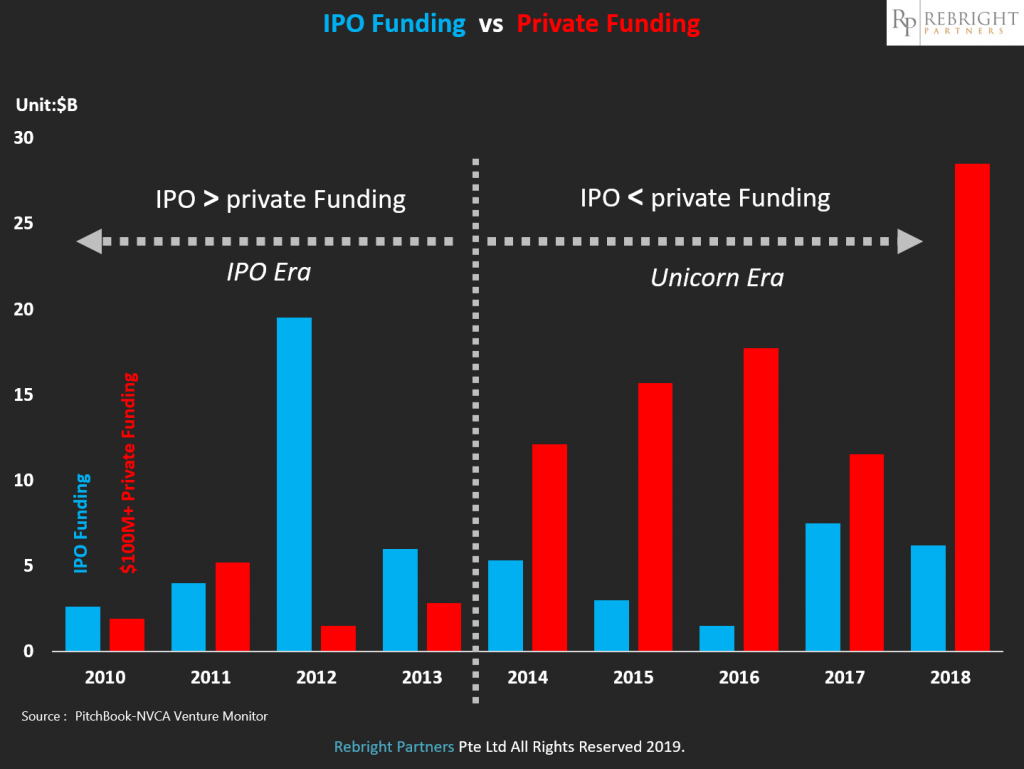

上記は米国のIPOによる資金調達額(青)と、未上場資金調達額うち100ミリオン米ドル超のレイトステージのみ(赤)の対比である。

2014年は潮目が変わった文字通りエポックな年であった。

その年、米国のスタートアップによる未上場資金調達額が、IPOによる調達額を歴史上はじめて上回ったのである。

そこからユニコーン量産時代(未上場時価総額1ビリオン米ドル以上の会社)が始まって今に至る。現在ユニコーン頭数は世界で実に400社を超えている。

2014年以降の世界では、未上場マーケットでの資金調達がスタートアップにとっての資金調達の主流であって、IPOはそうではなくなった。

次のエポックが2018年だ。IPO復活の年である。中国のテック企業だけで昨年20社以上のIPOがあった。今年は更に冒頭のUS御三家を筆頭にメガIPOが続出する。総額も大きく跳ね上がるだろう。

とは言えご覧の通り、それでも未上場資金調達額には及ばないだろう。

これが意味しているところは何か?

未上場と上場資金調達マーケットの境目の融解である。それらは無論、コーポレートガバナンスやプロシージャ―や経営の様々な面において大いに違いがある。が、殊資金調達というファンクションという意味ではほとんど変わらない、少なくとも2013年以前と比べるとほぼ無視してよい程度の違いしかない、という時代に突入した。

なぜか。第一に資金供給者が同じだからである。大雑把に今世界のスタートアップ資金供給者の半分はコーポレイトで、残り半分の半分はPE、ヘッジ、ソブリン、年金等の大型ファンドである。つまりは上場株を買っている人々が未上場「も」買っている。これが最も大きな理由である。

ベンチャーキャピタルはもはやスタートアップファンディングの主役ではない。いやアーリーステージではまだ主役、少なくとも主役の一角であるが、レイトステージにおいては間違いなく脇役である。これはこの5年ほどで起きた大きなパラダイムシフトである。

第二に、バリュエーション、株式評価額の違いが上場、未上場において無くなった。逆ザヤすら少なくない。これは少なくともレイトステージの投資家にとっては、流動性を担保するための上場ではあっても、従来のように未上場市場と上場市場のプライシング構造の非対称によるアービトラージ、という旧来のビジネスモデルの終焉をも意味している。

また逆に、アーリーステージの投資家(弊社も含むのだが)にとってはレイトステージの資金調達ラウンドがエグジットとして機能する時代となっている。これまたベンチャーファンディングにおいて起きている大きなパラダイムシフトである。もはやアーリーステージ投資家にとってIPOも買収もエグジットにとって不要な時代なのである。

第三に、それら第一、第二の要因の発生理由でもある事の核心なのだが、過剰流動性である。世の中に金が増えて、市場参加者が増えると、当たり前だが投資の収益性は下がる。すると上場商品を買っていた投資家がよりリスクの高いアセットクラスへと降りてくる。マネーとはそういう性質を持つ。それがスタートアップの株式というアセットクラスの値段を吊り上げ、ユニコーンと呼ばれる時価総額1ビリオン米ドル以上の企業を世界中に何百社も生んだ理由(のひとつ)である。それを証明するかのごとく昨今のマーケットでこれと同時に起きている現象がある。「バリュー投資の死」と言われる現象である。普通の投資をディシプリン(自己規律)を利かせてやっていれば儲かった、という時代は残念ながら終わってしまったのである。ゆえにバフェットはAppleも買えば、インドのフィンテックにすら手を出す、といった時代に突入している。