ユニコーン社数で日本は世界11位

·

日本では祝日の本日、日経新聞のトップ見出しはこの記事であった。

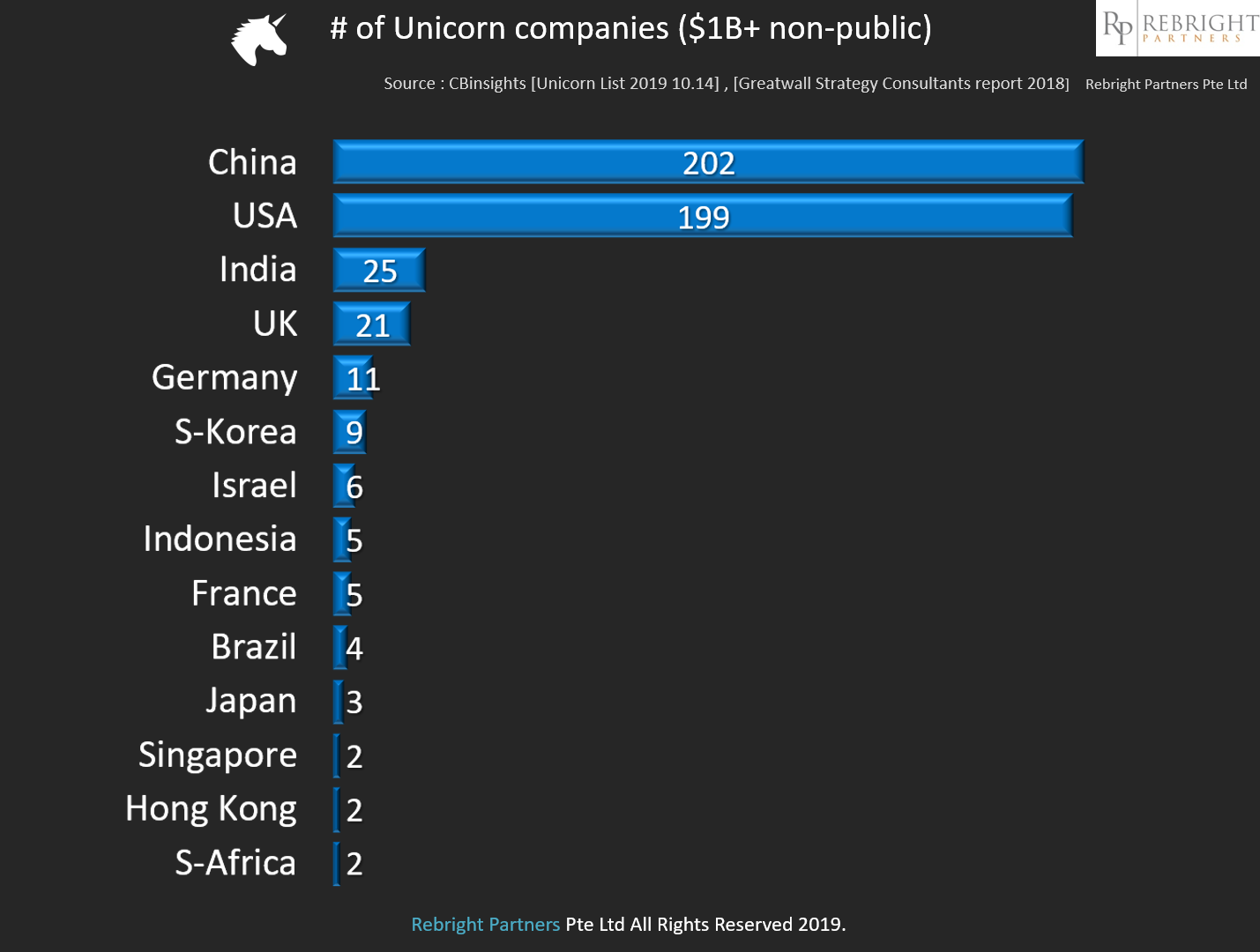

良い機会なので先日シンガポールの大学の講義で使用したこの一枚のスライドを取り上げてみる。各国のユニコーン(時価総額$1B以上の未上場)社数ランキングである。

出典は書いてある通りであるが、スタートアップの資金調達とはそもそも情報非開示のディールが多いゆえ、数字は大雑把に上下1~2割程度は誤差くらいに捉えてもらって差し支えないだろう。

米中2カ国がそれぞれ200社前後と世界の8割程度を占めている。そこから一桁離れてインドと英国が大きい。英国は、というか冒頭の日経新聞の論からすると英国「も、日本と同様に」AIとフィンテックが多い。元来コンピュータサイエンスに強い大学が多く、また金融産業の分厚いクラスタゆえである。

インドの25社はほとんどがコンシューマサービスである。これはインドネシアや中国含めて新興国すべてに共通する点で、人口ボーナスと中間層の可処分所得額の増加を受けてサービスセクターの成長とそれに対する投資家からの人気が跳ね上がる傾向が新興国では顕著なのである。

続いて5位、ドイツのスタートアップエコシステム発展もこの数年で著しい。特にベルリンはロシアや東欧はもとより世界中から人材を惹きつけているし、欧州最大のスタートアップスタジオ兼投資会社、ロケットインターネット社がマフィア的存在となり優良スタートアップを多数輩出している。

あまり知られていないのが6位韓国の9社。いまや国家によるスタートアップ支援熱は世界中どの国も例外はないが、なかでも韓国は世界で最もそれに力を入れている国のひとつである。元来テクノロジーには強い国であるし、英語教育の成功も大きくグローバル人材も豊富で、例えば米国在住韓国人は日本人のそれよりずっと多い。

以降はランキングはイスラエル、インドネシア、フランス、ブラジルと続く。

GDP世界3位の我が国日本は、ユニコーン社数では世界11位、3社しかない。

第一の理由は東証マザーズの存在である。時価総額中央値100億円前後で上場してしまうからであるが、それは世界の平均で言えばシリーズBからC程度のバリュエーションである。故にマザーズ上場企業も含めてカウントするのがフェアな比較だろう。もっともそれで言ってもVenture Capital Backed(VCの出資を受けている、というのがこの手のランキングの条件である。論じればキリが無いがスピードとスケーリングを旨とするスタートアップは外部資本の導入が前提条件という考え方である)のマザーズ時価総額1.1千億円超え企業を足しても、日本のユニコーンは1桁台、半ばか行っても後半だろう。やはり順位ではインド、英国を大きく下回る7位程度であり、インドネシア、韓国あたりとさして変わらない。なぜか。

第二の理由は、外資ベンチャーマネーの不足である。インドネシアですら、と言えば怒られるが米国サンドヒルロードの重鎮、セコイアキャピタルが活発にシリーズA、B投資をしているし、世界中のソブリン、PE、ソーシャルインパクトら大型ファンドも軒並みアクティブである。インドに至ってはKPCBやアンドリーセンホロビッツ以外ほぼ全ての米トップティアVCが現地チームを採用して投資を活発に行っている。ただしこの第二の理由は続く第三以降の理由の後発要因である。

第三の理由は、日本のマクロ市場のフラットないしはマイナス成長と、にもかかわらず日本企業の海外市場獲得の不得手である。

インドに25社、中国に200社のユニコーンがいる理由は沢山あるが、その最も大きな理由は市場成長に対する国内外の投資家からの期待である。日本にはそれが無い。むしろ人口減、高齢化、デフレ、既得権益による閉鎖的商環境や規制等々によってマクロ市場評価はむしろマイナスですらある。

ならばミクロの企業、起業家がイスラエルやシンガポールのそれのように海外市場を取ればよい、という話だがそれが苦手である。英語がどうの、内向きがどうのという定性的な議論も無くはないが、統計的かつ本質的には、日本企業とりわけ日本の新興企業が海外で不振である大きな理由の一つは次の第四の理由によって構成される。

第四の理由は、サービス産業偏重だからである。

例えば大手企業においても製造業セクタのほぼ全てはその売上構成比の半分以上が国外であり、サービス産業のそれは逆である。

わが国のスタートアップエコシステムにおいては、インターネットが実質的に誕生したネットスケープの1994年以来今日までの四半世紀、サービス産業一辺倒だった。極端に偏っていた。しかしながらサービス産業というものは日本に限らずグローバルスケーリングが難しい事は学術統計的に明らかである。米国という特別な国はソフトパワーがあるゆえ唯一の例外である。ディズニーもスタバもマクドナルドも世界中の人々が大好きだが、中国は無論、欧州ですらサービス産業でグローバルメガ化している会社は金融・保険・石油等で無くは無いが、製造業に比べて極端に少ない。

グローバルスケーリングするのは、製造業でありハイテクである。ホンダでありソニーでありユニクロであり日本電産である。ボシュでありシーメンスであり、サムスンであり、フォックスコンである。

但しこの点については日本でもようやく発展の兆しが見えてきており、私は必ずしも悲観していない。事実、冒頭の日経ランキングにも素材、電池、モビリティ関連が上位ランクしている。私は日本の特許庁の有識者委員会の委員を勤めているが同庁が支援している知財型スタートアップも優れた会社が増えている。

他にも人材流動性の低さ・経営者人材プールの少なさ、ひいてはその原因たる就活文化、新卒一括採用・年功序列・終身雇用文化など、理由を上げれば第五、第六、第七と沢山ある。それぞれに重層的に折り重なった社会構造が新産業創出にアンチ・オプティマイズされている事実はわが国では否み難い。

が、それは政治や行政を含めて誰が悪いと非難したところで天に唾するようなものであって詮無い。また日本人の多くが憧れているシンガポールも実際現地で働いてみれば決してお花畑な話ばかりではないし、昨今サンフランシスコに行った事がある方ならご存じだろうが米国西海岸の劣化も激しい。

隣の芝生は青く見える。しかし結局は個々の経営者、投資家、政治家、官僚、あらゆる職業人の一人一人がやるべきことをやるしかない。

なお最後に加えるならば、過剰流動性とイノベーション至上主義の昨今において総じてユニコーン企業のディシプリンの緩みと見られる事案も国内外でいくつか散見され始めている。また米国における赤字上場企業のIPOゴール的株価不振も市場参加者から嫌気され始めている。そのようななか、そもそもユニコーンを崇め奉る事の是非、つまりは「時価総額至上主義、資金調達金額至上主義」的状況に対する是非についても大いに議論があるところではある。皮肉にも我が国が「ユニコーンを産めよ増やせよ」と言っている間に世界のモメンタムは変わり始めている気配もある。それらはまた別の機会に論じるとする。

—————-

講演、面談等のご依頼はこちらから

テクノロジー思考 技術の価値を理解するための「現代の教養」ダイヤモンド社出版